上一篇内容

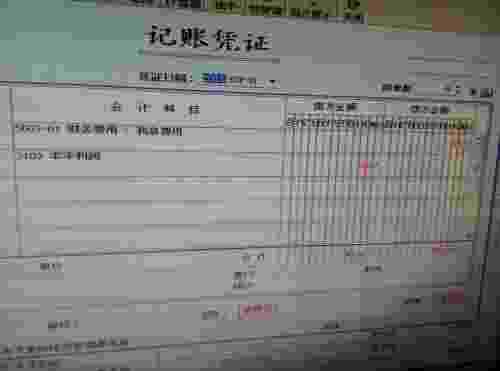

案例:会计分录:本月应收银行存款利息2000元 操作实践:

借:应收利息 2 000;

贷:财务费用——利息收入 2 000。

新的会计准则规定:企业发生的应冲减财务费用的利息收入、汇兑损失、现金折扣,借记“银行存款”、“应付账款”等科目,贷记“财务费用”。

收到利息后:

借:银行存款 2 000;

贷: 应收利息 2 000。

2021-04-08 14:20:00

下一篇内容

企业所得税汇算清缴表申报的时候要先准备好相关的资料,纳税人年度终了的后四个月当中以财务报表为基础,进行税务上面的报表整理工作,包括年度纳税申报表还有其附表,准备完成后向相关机构进行申请。除了财务上面的两个报表以外,还有财会、会计年度决算报表、说明材料、纳税有关的合同、协议书还有凭证、境内外公证机构给出的证明文件、主管税务机关要求的其他资料和证件、外观经营活动中的税务管理凭证等,全部都准备完成后再进行材料上面的送达和申报工作。

2021-04-29 16:04:40