预缴税款 (3条内容)

- 预缴税款相关内容

企业所得税纳税期限,企业所得税的纳税期限与个人纳税的纳税期限不同,企业所得税的纳税期限间期较长,次数较少,企业纳税可以按照季度纳税,通过财务制作的报表进行申报纳税。企业所得税纳税相对来说比较的麻烦,需要更多的资料才能完成这一工作。

2021-03-09 15:47:45 2851浏览 · 2点赞

按照法律规定,是需要的,根据《公司法》第七条规定,依法设立的公司,由公司登记机关发给营业执照。公司营业执照签发之日为公司成立之日。公司营业执照应当载明公司名称、住所、注册资本、经营范围、法定代表人姓名等。公司营业执照记载事项发生变更的,应当依法办理变更登记。公司登记机关换发营业执照。或者您在实际经营地上注册个分公司。

2021-01-18 13:32:20 15610浏览 · 0点赞

- 我们帮您找到了更多相关内容

什么叫年度汇算清缴?所得税年度汇算清缴,就是指经营者自缴税本年度终结生效日5个月内或具体运营停止生效日60天内,按照税收法规、政策法规、规章制度以及他相关所得税的要求,自主测算本缴税本年度应缴税收入额和应缴企业所得税额,依据月度总结或一季度预缴税款所得税的金额,明确该缴税本年度需补或是应退税款,并填好所得税本年度所得税申报表,向负责人税务局申请办理所得税本年度税务申报、出示税务局规定出示的相关材料

2020-06-15 16:18:33 31054浏览 · 0点赞

10月过半,又来到纳税申报的時间,不一样的是,这一月财务会计要开展企业所得税一季度申请了。可是,许多财务人员觉得一季度和月度预缴税款能够粗心大意一点,要是企业所得税年度汇算清缴仔细一点就就行了,确实是那样吗? 销售市场上一些企业为防止在年尾所得税汇算的那时候对多交纳的税款开展出口退税,常会依照一定额度预缴税款企业所得税。在递交给税务机关的企业所得税申报表中的盈利统计数据和报送的财务报告的统计数据

2019-11-05 10:01:08 5842浏览 · 0点赞

最近有不少小伙伴们了解:可以享受的个人所得税六项附加扣除,没有在申请本月办理扣减,该怎么办?别急,和小编一起去看如何处理。 我们首先要明白和知道个人所得税六项附加扣除有哪些?享受孩子教育、继续再教育、住房贷款利息或者住宅房租、赡养父母重点附加扣减的经营者,自满足条件开始,可以向支付薪水、薪酬所得的扣缴义务人提供上述重点附加扣减有关信息,由扣缴义务人在预扣预缴税款时,按其在本单位本年度可享受的总计

2019-07-17 20:14:36 1952浏览 · 0点赞

1.基本原则 属于中央与地方共享范围的跨省市总分机构企业缴纳的企业所得税,实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的处理办法,总分机构统一计算的当期应纳税额的地方分享部分中,25%由总机构所在地分享,50%由各分支机构所在地分享,25%按一定比例在各地间进行分配。2.税款预缴 分支机构分摊预缴税款。总机构在每月或每季终了之日起10日内,按照上年度各省市分支机构的营业收入、职工薪

2018-03-01 13:27:05 1673浏览 · 0点赞

工程所在地与公司注册地不一致,那么公司的税与费一般在哪里缴纳?

一、增值税预缴 工程所在地与公司注册地不一致 跨县(市、区)提供建筑服务的,税总〔2016〕17号公告第四条规定到项目所在地主管国税机关,按照以下规定预缴税款: (一)一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。 (二)一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,

2018-02-23 20:36:24 3358浏览 · 0点赞

个人设立个人独资企业及设立分支机构的,属于举办两个企业,应分别为向个人独资企业及分支机构实际经营管理所在地主管税务机关预缴税款。

2017-09-25 17:59:34 2585浏览 · 1点赞

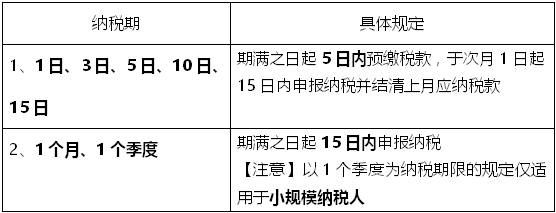

《中华人民共和国企业所得税法》第五十四条规定:企业所得税分月或分季度预缴,企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款;企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

2016-12-19 15:07:59 27385浏览 · 1点赞

1.企业所得税按年计征,分月或者分季预缴,年终汇算清缴,多退少补。 2.按月或者按季预缴的,企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。 3.企业应当自年度终了之日起5个月内(5月31日前),向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。 4.除税收法律、行政法规另有规定外,居民企业以企业登记注册地为纳税地点;但登记注册地在境

2016-12-19 15:07:59 27518浏览 · 0点赞

诚信经营,合规核算。一定要清楚收入包含开票收入+未开票收入,特别是当期有代开发票收入的纳税人,不要以为已经预缴税款就万事大吉,要按规定前往税务机关进行申报,否则始终脱离不了被重点监控的命运。

2016-12-19 15:07:59 1064浏览 · 0点赞

项目实施所在地,与机构注册所在地不一致的情况,该项目相关收入的纳税地点应该在哪里?

我国的税务管理主要还是依据属地原则,也就是业务在那里发生,税金尽可能的交在业务发生地。 在项目实施的所在地和机构注册地不一致的情况,根据法律规定,纳税人应按照相关的计税方法在项目所在地先行预缴税款后,向机构所在地主管税务机关进行汇总的纳税申报。

2016-12-19 15:07:59 1408浏览 · 0点赞