上一篇内容

下一篇内容

我们在享受自己权利的时候同时也需要注意到每个公民都有按时依法缴税的义务,对于劳动者正常的劳务所得,达到标准的都要缴纳个人所得税,奖金当然也不例外。那么奖金个人所得税怎么计算?以下将由捷税宝小编为您进行详细解答,希望对您有所帮助。

2021-04-01 10:16:37

个体工商户需要缴纳个人所得税。政策依据:根据《中华人民共和国个人所得税法实施条例》(国令第707号)(五)经营所得,是指:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

个体工商户的征收方式

通常是两种:分为定期定额征收和查账征收。

定期定额征收:通过税务机关来核定纳税人在一定经营时期内的营业额,以确定其应纳税额。适用于生产经营规模不大,没有达到设置账簿标准的个体工商户。

查账征收:个体工商户自行申报缴纳额,经税务机关查账核实后,再进行多退少补。适用于财务核算制度、凭证比价健全,可以如实核算应纳税款的纳税人。

个体工商户个人所得税计算方法

1、计算公式:应纳税所得额=收入总额-成本、费用及损失-起征点

2、应纳税额=应纳税所得额×适用税率-速算扣除数

举个例子:按月申报的销售行业个体工商户纳税人,收入总额45000

应税所得额:45000×8%=3600

应纳所得税额:3600×10%-125=235

即本月应纳个人所得税经营所得为235元。

应纳税所得额的计算:

(一)居民个人的综合所得,以每一年税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后发余额,为应纳税所得税。

(六)利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

本条第一款第一项规定的专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;专项附件扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范围、标准和实施步骤由国务院确定,并报全国人民代表大会常委会备案。

请填写真实信息,我们将有专属税务老师在15分钟内联系您(工作日9:00-18:00)

版权声明

上一篇内容

下一篇内容

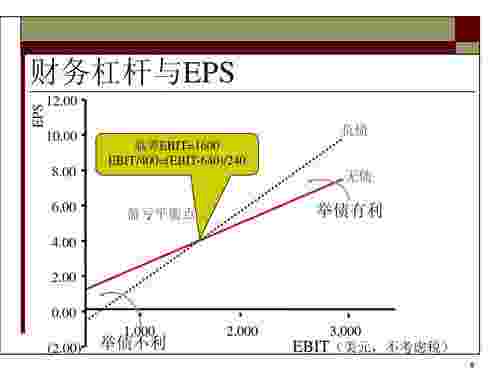

财务杠杆作用是负债和优先股筹资在提高企业所有者收益中所起的作用,是以企业的投资利润与负债利息率的对比关系为基础的。1. 投资利润率大于负债利息率。此时企业盈利,企业所使用的债务资金所创造的收益(即息税前利润) 除债务利息之外还有一部分剩余,这部分剩余收益归企业所有者所有。2.投资利润率小于负债利息率。企业所使用的债务资金所创造的利益不足支付债务利息,对不足以支付的部分企业便需动用权益性资金所创造的利润的一部分来加以弥补。这样便会降低企业使用权益性资金的收益率。

中国《公司法》规定:“一个自然人只能投资设立一个一人有限责任公司。该一人有限责任公司不能投资设立新的一人有限责任公司。一人有限责任公司不设股东会;一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计。一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。”一人有限责任公司简称“一人公司”、“独资公司”或“独股公司。”

确定可以税前扣除的服务费,纳税人也要注意及时取得扣除凭证。根据《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)相关规定,企业应在当年度企业所得税法规定的汇算清缴期结束前取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。汇算清缴期结束后,税务机关发现企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证并且告知企业的,企业应当自被告知之日起60日内补开、换开符合规定的发票、其他外部凭证。

不是的。不办理税务登记除了无法开票外,还有可能无法开立银行账户,面临行政罚款。根据税务登记管理办法(国家税务总局令第48号)第一章之有关内容,纳税人在办理下列事项时,必须提供税务登记证件:(一)开立银行账户;(二)领购发票。纳税人办理其他税务事项时,应当出示税务登记证件,经税务机关核准相关信息后办理。根据第二章之有关内容,企业从事生产、经营的纳税人领取工商营业执照的,应当自领取工商营业执照之日起3

IOS端扫码下载

安卓端扫码下载

返回顶部

税收助手

专家咨询