上一篇内容

捷税宝的小编根据公司内专业的税务师沟通了解到灵活用工目前有这6个模式还是可以用的,这样能降低企业税负,保持人才价值,防止人才流失。如:劳务派遣、非全日制、实习生、兼职等。

2021-01-29 14:45:42

下一篇内容

劳务派遣是专门为各大公司提供劳动人员的机构属于第三方关系,当企业需要劳动人员的时候直接找这个派遣机构签订合同就能得到劳动人员,企业对劳动人员的工作具有指挥权和支配权但并不需要支付费用而是向劳务派遣机构支付服务费用。

2021-03-18 15:12:55

灵活用工的六种模式是什么?合理合规吗?

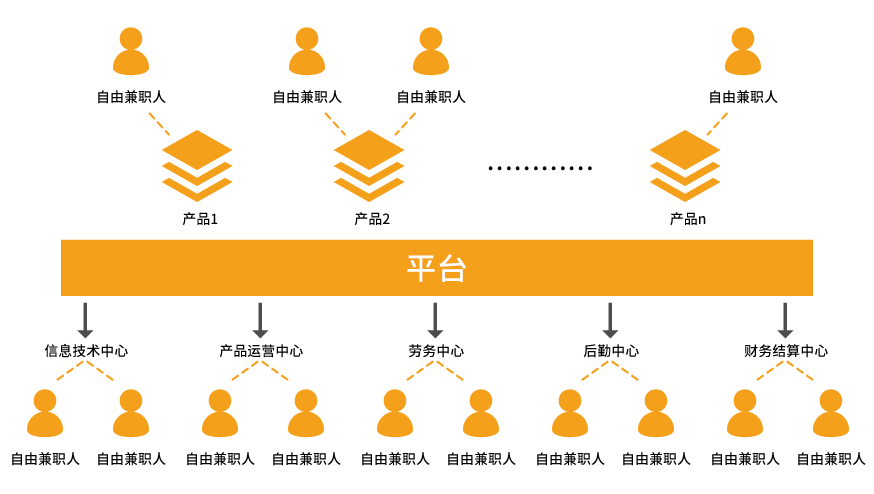

如今灵活用工的模式已经是互联网+人力资源的热门话题了,越来越多的企业对灵活用工模式也密切关注着。所谓的灵活用工指的就是企业在聘用人才时采用的不是建立起正式的全职劳动关系,而是一种可以随时开始也可以随时终止的模式,这种用工模式更加灵活,减少了企业不必要的成本支出,人才的价值也可以得到充分利用。那么灵活用工的六种模式分别是什么呢?这这种模式合理合规吗?

1. 灵活用工的六中模式是什么?

目前常用的灵活用工有六种模式,分别是劳务派遣模式,非全日制模式,实习生模式,兼职模式,返聘退休人员模式以及业务外包模式。这六种模式在企业和生活中非常常见,例如兼职,如今越来越多的大学生在空闲时间都会通过兼职来赚取生活费,而实习生模式则在应届毕业生中更为常见。

2. 灵活用工模式合理合规吗?

如今越来越灵活的用工模式让不少人对其合法合规性产生了怀疑,但是这种模式是如今的热门话题,也是法律上允许存在的。以实习生为例,很多企业为了针对性培养技术人才,会选择和学校建立合作关系,这就是我们常说的校企合作,在学习一段时间后优秀的学生以实习生的身份来公司实习,实习期满毕业就可以办理正式用工。

3. 灵活用工的税务风险

虽然灵活用工有很多好处,但是也存在一定的税务风险,以业务外包这样的用工模式为例,很多劳务平台帮助企业和人才之间建立联系,且劳务平台根据委托代征来向自由职业者征收个人所得税,但是很多劳务平台无法提供书面的委托代征凭证。

灵活用工好处多多,但是在使用这种模式的时候还需要注意规模税务风险。

版权声明

上一篇内容

下一篇内容

发票,一切单位或者个人在购销商品、提供或者接受劳务以及其他经营活动中,需要开具或者收取的业务凭证,同时也是会计核算的原始依据。收据是收付款的凭证,而发票是相关业务发生的证明。因此,不管是作为购买方还是销售方,取得或者开具合法的发票,是记录业务的必要证明。有一家提供专业技能培训课程的公司,企业主是非本地居民,对国内的企业会计准则也并不是十分了解。由于该公司的经营业务为提供专业技能培训,因此,该公司较

上市公司雅百特业绩造假:虚构跨境大单 10亿元假账出自20平米店铺

央视网消息:近期,证监会查处了一起上市公司跨境财务造假案,这家公司不仅将建材自买自卖,假冒跨国生意。而且还想乘着“一带一路”的东风,把假生意做到巴基斯坦,但经过监管机构跨境调查,参与巴基斯坦的项目完全子虚乌有,公司在年报中撒下弥天大谎。雅百特2015年8月成功 “借壳上市”,当年年报显示,雅百特在与巴基斯坦木尔坦市开展的城市快速公交专线项目实现收入超过2亿元,占年度销售总额21.8%。这么大单的跨

国家税务总局近日发布《关于开展增值税发票使用管理情况专项检查的通知》(税总函〔2016〕455号),决定对2016年5月1日全面推开营改增试点以来,纳税人发票使用情况(重点是 生活服务业和 商业零售业纳税人),以及国税机关 代开发票、发放发票、缴销发票情况开展专项检查。发票专项检查就要来了!不少做财务的小伙伴们慌了,都想知道自己家的发票及相关票据使用是否合规,是否准确。以下这“常见的14种不合规票

被称为“史上最严发票令”的税务总局2017年第16号公告已经实施了近一周这段时间内无论是开发票的、报销的还是收到发票的都怨声载道 你以为发票内容正确就可以顺利报销了吗?你以为发票内容正确就可以轻松入账了吗?你以为发票内容正确就可以高枕无忧了吗? 内容正确,但公司名称填成简称的☟公司名称和内容正确,但没填纳税人识别号的☟全都正确,但压线错格、票面信息超出纸质发票边缘的!☟没毛病,但未进行相应备注☟

IOS端扫码下载

安卓端扫码下载

返回顶部

税收助手

专家咨询